ファクタリングとは?概要や必要書類、流れ等を徹底解説

資金調達手法の内の一つで、最も早くお金を借りれる(即日等)として注目を集めるファクタリング。

ここでは「ファクタリングの概要」、「ファクタリングに必要な書類」、「契約の流れ」等について徹底解説します。

ファクタリングの概要

ファクタリングとは、資金調達手法の内の一つで、

他の資金調達手法と比べて、「早く(即日等)お金を借りられる」ことが最大のポイントになります。

ファクタリングには「2社ファクタリング」と「3社ファクタリング」の2種類があり、

それぞれ登場人物が異なります。

- 2社ファクタリング:「お客様」と「ファクタリング業者」の2社間でお金の貸借りを行う

- 3社ファクタリング:「お客様」、「ファクタリング業者」、「取引先」の3社間でお金の貸借りを行う

2社ファクタリングの仕組みとメリット・デメリット

(図を挿入予定)

2社ファクタリングは「お客様」と「ファクタリング業者」の2社間でお金の貸借りを行うもので、お金の貸し借りの流れは以下の通りとなります。

①売掛債権をお客様がファクタリング業者に対して売却する

②ファクタリング業者がお客様に売掛代金を支払う

③取引先から回収した売掛金を、お客様がファクタリング業者に対して支払う

3社ファクタリングと異なり、取引先先にファクタリングを行うことを承諾してもらう必要がないため、

即日現金化が可能な反面、

3社ファクタリングと比べると手数料が高く、相場が10〜20%となっています。

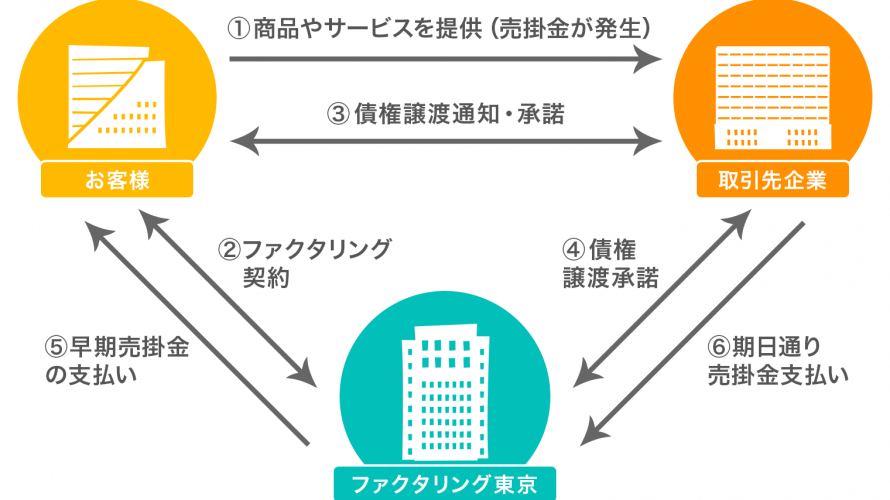

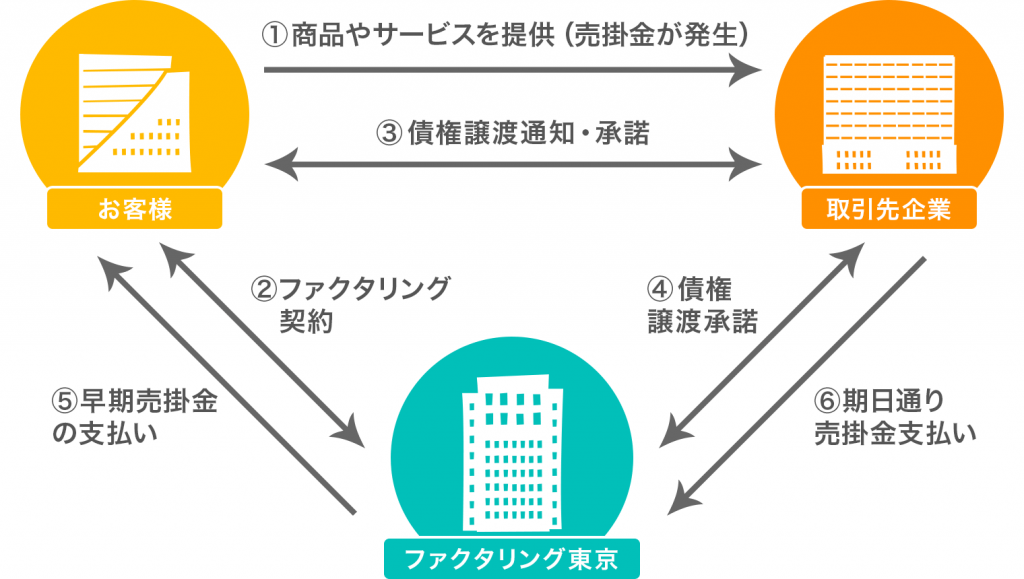

3社ファクタリングの仕組みとメリット・デメリット

(図を挿入予定)

3社ファクタリングは、「お客様」、「ファクタリング業者」、「取引先」の3社間でお金の貸借りを行うもので、お金の貸し借りの流れは以下の通りとなります。

①売掛債権をファクタリング業者に譲渡することを、取引先に通知し、承諾いただく

②売掛債権をお客様がファクタリング業者に対して売却する

③ファクタリング業者がお客様に売掛代金を支払う

④取引先がファクタリング業者に対して売掛金を支払う

2社ファクタリングと異なるのは、①ファクタリングを行うことを取引先に通知し、承諾いただく必要があること、

また、④取引先がファクタリング業者に対して売掛金を支払うこと、の2点です。

取引先を含めた合意形成が必要となりますが、

2社ファクタリングに比べると、手数料が安く、3〜5%が相場となっています。

(まとめ)2社ファクタリング、3社ファクタリングのメリット・デメリット

上述した通り、2社ファクタリングと3社ファクタリングに関する

メリット・デメリットを整理すると以下の通りとなります。

| メリット | デメリット | |

| 2社ファクタリング | ・取引先への承諾が不要 ・上記のため、素早く現金化が可能(即日等) | ・手数料が高い(10〜20%) |

| 3社ファクタリング | ・手数料が安い(3〜5%) | ・取引先にファクタリングを行うことを承諾いただく必要がある ・上記のため、承諾までに手間や時間を要する |

ファクタリングに必要な書類

ファクタリングを行うのに必要な書類は以下の7点になります。

- 商業登記簿謄本

- 印鑑証明書

- 法人税確定申告書(決算報告書)

- 代表者の身分証明書

- 請求書・発注書・納品書・契約書など売掛債権の存在を認識できるもの

- 売掛先企業との基本契約書

- 通帳

一つずつ解説していきます。

商業登記簿謄本

商業登記簿謄本は、会社の基本情報を記載した書類で、誰でも取得が可能です。

商業登記簿謄本には、会社名、所在地、資本金の額、役員の氏名等が記載されています。

ファクタリングにおいては、ファクタリングを申請する会社が本当に存在するのかという

ファクタリング利用会社の信用力を判断することに利用されます。

商業登記簿謄本の入手方法は以下の3通りがあります。

①法務局の窓口で申請する

②必要書類を郵送し、法務局から郵送してもらう

③インターネットで申請する

印鑑証明書

印鑑証明書とは登録された印鑑が本物であることを証明する書類です。

印鑑証明書の発行あたっては、「印鑑登録証(印鑑登録カード)」または「マイナンバーカード」が必要です。

市役所や証明サービスコーナーなどの窓口、または、マルチコピー機のあるコンビニで入手できます。

法人税確定申告書または決算報告書

法人税確定申告書は、1年間で企業が支払う法人税を計算するための書類です。

決算報告書は、会社の1年間の事業の概況、経営成績(損益)や財政状態を記載した書類です。

これらはいずれも、ファクタリングにおいては利用会社の業績を確認するために利用されます。

2~3年分の書類の提示を求められることが多いです。

代表者の身分証明書

代表者の身分証明書が必要となる場合も多いです。

免許証やパスポート等を準備しておきましょう。

売買契約書など売掛債権の存在を認識できるもの・売掛先企業との基本契約書

ファクタリングでは売掛債権の存在を確認する書類として、売買契約書や請求書、発注書、納品書、

または売掛先企業との基本契約書のいずれかが必要となります。

通帳

これら書類に加えて通帳が必要となります。

通帳は取引先との取り引が存在し、売掛金が支払われていることを確認するために利用されます。

ファクタリングで入金されるまでの流れ

ファクタリングで入金されるまでの流れは以下の通りです。

Step1. 相談・査定

まずはファクタリング会社に相談や査定の依頼をしましょう。

売掛債権の買取に応じてもらえるかや、おおよそいくらくらいの利用が可能か等の見込みを確認できます。

ほとんどの会社が無料相談や無料査定を行っているので、連絡してみてください。

Step2. 申し込み・書類提出

申し込みを行うことが決まった場合は、必要な書類を提出します。

必要な書類はこの記事でもまとめています。

(リンクを貼る)

ファクタリング会社から指定された書類は必ず全て揃え、期限までに提出してください。

そうすることで信用度があがり、手数料が少なくなる可能性もあります。

Step3. 審査

提出した書類をもとに審査が行われます。

ファクタリング会社によっては面談を行う場合もあります。

審査では主に、「売掛先の信用力」、「売掛金の支払い期日」、「利用会社の信用力」が確認されます。

ファクタリングでは、売掛先が売掛金を確実に支払ってくれることが最も重要なため、

利用会社の業績等よりも、売掛先の業績や信用力の方が重要視されます。

Step4. 契約締結

審査に無事合格すると、契約書が交付されます。

契約書は必ず隅々まで目を通し、納得のいく契約を締結するようにしてください。

Step5. 入金

売掛債権から手数料を引いた額が、ファクタリング会社から入金されます。

ファクタリングで安全に、安くお金を借りるには?

ファクタリングで安全に安くお金を借りるには、「JAPAN ASSIST FINANCE(JAF)」がおすすめです。

JAFは2社ファクタリングを行っているため、取引先に知られることなく

即日(面談不要)、安全に、かつ安くお金を借りることができます。

前述した通り、通常2社ファクタリングは手数料が高くなるというデメリットがあります。

しかし、JAFは、自社開発したAIで審査等に関する手続きをサポートすることから、

他のサービスより圧倒的に安く、

3社間ファクタリングと同程度の手数料(2〜9%)でファクタリングを行うことができます。

(※2社間ファクタリングの手数料の相場は10〜20%)

また、大手銀行出身者がサービスを提供していることに加えて、自社開発したAIが審査のサポートを行なっているため安全にお金を借りることができます。

気になる方は、以下のリンクから、無料相談にお越しください。

-

前の記事

記事がありません

-

次の記事

AIによるファクタリングとは? 2021.12.05